【申港电新|周观点】特斯拉Q2继续盈利 全年高增可期

报告正文

1

行业热点新闻

2020上半年国网建成投运充电桩3083个,充电量同比增长6.4%。根据最新统计,6月份,国家电网公司智慧车联网平台新增接入充电桩 15.98万个、新增注册用户 37.71万人;充电量 1.49亿千瓦时,同比增长 24.59%。上半年,公司建成投运充电桩 3083个,新能源汽车充电量 7亿千瓦时,同比增长 6.4%。截至6月底,智慧车联网平台已累计接入充电桩65.85万个,公司今年计划新增的7.8万个充电桩已全部立项。

2020上半年太阳能发电新增装机10.15GW。近日,中电联发布2020年1-6月份电力工业运行简况。其中新增装机数据显示,1~6月,太阳能发电新增装机10.15GW,比上年同期少投产1.5GW。

2

投资策略及重点推荐

新能源车:1)6月新能源车销量10.4万台,环比显著改善(+27.3%),由于去年同期受补贴退坡预期影响处于需求高点,同比依然下行(-31.6%)。2)新能源车补贴将延长至2022年底,2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,30万元以上电动车将不给予补贴发放。3)多部门联合多家国内新能源车企展开新能源车下乡活动,将推动中低端新能源车市场扩张。4)疫情期间经济下行压力大,新基建成为拉动经济的重要推手,其中充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。本周锂电池价格保持稳定,上游部分原材料价格上涨:电解钴(+1.68%),四氧化三钴(+1.04%),硫酸钴(+5.98%),硫酸镍(+0.37%),三元前驱体(+0.28%),钴粉(+0.85%),其余原材料价格保持不变。正极材料、负极材料、隔膜以及电解液价格均保持稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:1)2020年政策落地加快,发展路径清晰,竞价项目落地,总规模26GW超预期,将拉动Q3内需。2)受疫情影响导致的项目开工率降低、海外需求低迷正在恢复,各环节产品价格出现小幅回弹。3)隆基、通威上调8月产品报价,隆基G1、M6硅片分别上调4%、4.2%,通威多晶电池片上调8%,单晶电池片上调11.3~11.5%,预计将拉高行业市场价格,组件价格亦或出现调整。本周光伏产业链材料价格有所波动,硅料价格部分上涨幅度较大:多晶用进口多晶硅(+4.08%),多晶硅菜花料(+5.71%)。硅片、电池片价格变化不大。组件价格部分下跌:国产275W多晶(-1.56%)。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:2020年1~6月风电发电量2177亿kWh,同比增长6.8%,增速同比回落0.2 pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。丰海-通海江苏沿海超高压输电工程获批,可提高海上风电送出能力约640万千瓦,将提升江苏省新能源消纳能力。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。国家电网开始对2405条重要输电线路进行大巡检,总长超过了20.9万公里,包括21条特高压输电线路的年度检修。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电:全国目前投入商业运行的核电机组共计47台,装机容量4875万kW;在建的核电机组共计13台;筹备中的核电机组共计15台,装机容量1660万kW。2020年装机达到5103万kW。2020Q1,中国广核运营管理的核电机组总发电量约为437.44亿kWh,较去年同期增长6.25%。总上网电量约为409.77亿kWh,较去年同期增长5.86%;中国核电累计商运发电量315.42亿kWh,同比增长1.07%;上网电量291.86亿kWh,同比增长0.46。我国在第四代核能系统——液态金属冷却快堆革新型动力转换技术领域取得重大突破。我们看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2020年1-6月,全社会用电量累计33544亿kWh,同比下降1.29%,增速比上年同期回落6.52pct。2019年非化石能源发电量快速增长,其中火电(+1.9%)、风电(+7%)、水电(+4.8%)、光伏(+13.3%)、核电(+18.3%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:2019年5月15日,国家能源局正式发布《关于建立健全可再生能源电力消纳保障机制的通知》,配额制文件终于落地。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。我们看好废旧电池回收行业龙头格林美。

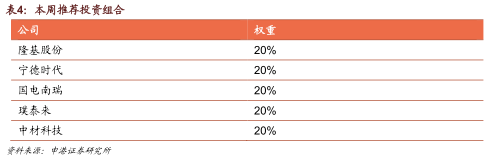

我们本周推荐投资组合如下:

分享

分享

最新活动更多

-

5月21日预约直播>> 【线上直播】全链智联,全域质控:电力与能源行业的质量升级之路

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论