2022年中国工业节能行业全景图谱

行业主要上市公司:目前中国工业节能领域的主要上市公司包括:动力源(600405)、永清环保(300187)、龙净环保(600388)、天壕环境(300332)、杭锅股份(002534)、双良节能(600481)等。

本文核心数据:节能服务行业从业人数、变频器市场规模、溴冷机行业规模增速

行业概况

1、 定义

工业节能,即工业领域的节能减排,是指在工业发展过程中,分析能源消耗的现状,找出能源浪费和损失的原因,采取相应的节能技术和节能产品,有效降低工业能耗浪费,以达到节能减排的目的。

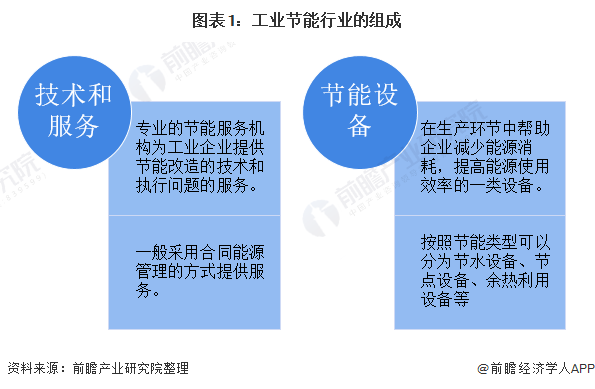

工业节能行业是由提供工业领域节能减排技术或服务,以及生产相关设备的企业组成。

2、产业链剖析:下游应用广泛

从工业节能的产业链环节看,上游主要是原材料供应商、核心零部件和生产设备供应商;中游环节主要包括节能服务供应商和节能设备供应商,部分企业的业务范围既涉及节能设备的生产和销售,又提供合同能源管理,成为在工业节能领域综合性服务和产品的供应商。

工业节能下游应用领域较为广泛,主要包括能耗较大的钢铁、石化、建材制造业等行业。

行业发展历程:新技术赋能工业节能行业发展

1987年以前,中国的工业节能概念仍处于萌芽阶段,工业节能需求和产品、服务供给均较少。子1987年《企业节约能源管理升级(定级)暂行规定》颁布以来,工业节能意识才逐渐传播开来。随着《中华人民共和国节约能源法》的颁布,工业节能进入快速发展阶段,工业企业节能意识显著增强,节能技术和设备的利用率提升。2006年以来,节能减排被写入“十一五”、“十二五”等规划,标志着工业节能规范化发展,行业涌现更多的企业,行业也逐渐向更多细分领域发展。近年来,人工智能、大数据技术开始赋能工业节能领域,智能能源成为发展趋势。

行业政策背景:政策加持,工业节能发展前景广阔

2021年两会,“碳中和、碳达峰”首次被写进政府工作报告。同时,“十四五”规划纲要明确要求力争2030年前实现碳达峰,2060年前实现碳中和,这是我国向国际社会做出的一项庄严承诺,也是一场广泛而深刻的经济社会变革。我国政府通过对高耗能企业提高准入标准,对能耗不达标的企业进行取缔等途径,为环保节能做出了更高的要求。国家为支持我国节能行业的发展,出台了很多相关的产业政策,引导行业的发展并为节能行业提供市场。

行业发展现状

1、节能服务行业从业人数增长,工业领域是节能行业主要投资领域

节能服务是工业节能的重要组成部分,主要为企业和项目在节能减排等方面提供服务和支持。据中国节能协会节能服务产业委员会(EMCA)公布的统计数据显示,2012-2020年中国节能服务产业从业人员呈现上升趋势,但是增速在放缓。2020年中国从事节能服务的从业人员约为76.6万人,较上年同比增长0.7%。节能服务产业作为朝阳行业,吸引着众多投资者和从业者。

根据EMCA 2021年发布的《“十三五”节能服务产业发展报告》,整个“十三五”期间,工业节能领域的投资额占节能项目投额的71%,远超建筑领域和公共领域投资额。

2、工业节电设备领域:变频器行业规模增速下降

2012-2020年,高压变频器市场规模持续增长,增速呈波动趋势。从电力、建材和轨道交通的下游领域表现及疫情叠加的负面影响来看,2020年下游应用需求增速不及2019年,增速将变缓。2020年我国高压变频器市场规模达到137亿元,增速达到3.0%。

随着中压变频器应用领域的不断扩大,中压变频器市场规模波动上升,由2015年的118亿元增加到2020年的159亿元。

2020年受新冠病毒疫情影响,行业陷入停滞,中国低压变频器市场增速进一步下滑,2020年低压变频器市场规模为210.57亿元,较上一年略有下降。

3、工业余热利用领域:溴冷机规模增速增长

在国家节能减排政策的影响下,对工业余热的利用备受重视。溴冷机可以有效的利用工业废热制取冷水,即可以满足工艺需要,也可以应用在空调系统中。由此可以实现提高能源利用率、优化用能结构、节能降耗、保护环境等目的,具有十分显著的经济效益、社会效益和环保效益。

2019年和2020年溴冷机行业整体规模均为正增长,2020年受到疫情的影响,增长率下降为0.6%。2020年溴冷机行业保持正增长主要得益于下半年工业市场的复苏和政策的支持,在“2030碳达峰、2060碳中和”大旗下,溴冷机产品对于节能减排的积极作用将日益凸显。

行业竞争格局

1、区域竞争:北京、江苏和山东节能企业数量领先

根据EMCA数据,截止2022年1月4日,EMCA会员中分布于北京、江苏和山东三个省市的最多,其中北京市拥有节能企业887个,位居首位。

2、企业竞争:细分领域较多,呈现不同竞争格局

工业节能的细分领域较多,余热利用是其中一大领域,其中利用余热锅炉节约能源较为常见。

我国余热锅炉行业市场竞争充分,经过多年的市场选择,余热锅炉骨干企业综合优势明显,继续保持市场领先地位。目前,杭州锅炉集团股份有限公司、苏州海陆重工股份有限公司、盐城市锅炉制造有限公司、江西江联能源环保股份有限公司和无锡华光锅炉股份有限公司等公司的余热锅炉产量名列行业前茅。

注:数据截止2019年

电机系统节能是工业节能另一大重要应用领域,目前电机系统主要参与者有卧龙电气、江特电机、湘潭电机等,企业的竞争情况如下:

行业发展前景及趋势预测

1、“十四五”规划节能目标及任务

2021年7月1日,国家发改委发布《“十四五”循环经济发展规划》,明确提出了到2025年的节能目标和工业节能重点任务。为达成节能目标,《“十四五”循环经济发展规划》主要从资源循环、废旧处理等角度出发,提出制定工业行业的清洁改造计划,提升固废、金属的再利用水平,开发农业新产品、新材料等。

在政策的引导下,工业节能行业的发展或将设备改造、循环利用的方面。国家重点发展的航空发动机、工业机器人等新兴领域也将成为工业节能应用的关键领域。

2、“十四五”期间工业节能服务业产值将保持增长

根据EMCA 数据“十三五”期间,中国节能服务行业的发展增速为13.6%,处于较为快速的发展阶段。“十四五”期间,绿色制造体系建设将取得全面进展,结构性节能减排效果将更加显著,行业整体仍将保持高速增长。到2026年,预期节能服务业总产值将超过1万亿,工业节能服务业总产值超过9000亿元。

更多行业相关数据请参考前瞻产业研究院《中国工业节能行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

?原文标题:预见2022:《2022年中国工业节能行业全景图谱》(附市场规模、竞争格局和发展趋势等)?

分享

分享

最新活动更多

-

限时免费试用立即申请>> 东集技术AI工业扫描枪&A10DPM工业数据采集终端

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

精彩回顾立即查看>> 2025锂电市场格局及未来研判蓝皮书

-

精彩回顾立即查看>> OFweek 2025(第九届)动力电池产业年会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论