周观点:新能源一季度淡季不淡

分省份看,1-11月份,全国各省份全社会用电量均实现正增长。其中,全社会用电量增速高于全国平均水平(8.5%)的省份有12个,依次为:广西(19.6%)、西藏(17.4%)、内蒙古(15.0%)、重庆(12.6%)、四川(11.9%)、甘肃(11.6%)、安徽(11.4%)、湖北(10.5%)、湖南(10.1%)、江西(10.0%)、福建(9.7%)、云南(9.0%)。

5.2 新能源发电增速领先

12月份,发电量6199亿千瓦时,同比增长6.2%,增速比上月提升2.6个百分点。1-12月份,发电量同比增长6.8%,比去年同期加快1.1个百分点。

从各种发电方式发电量来看,12月份除水电和太阳能外,其他品种电力生产同比增速较11月份均有所提升。其中火电同比增长5.0%,比上月提升1.1个百分点;风电增长20.6%,增速由负转正;水电下跌0.9%,比上月回落2.4个百分点;核电增长37.9%,比上月提升13.2个百分点;太阳能发电增长2.2%,回落0.3个百分点。

5.3 存量机组利用率提升仍是主题

从发电利用小时数来看,1-11月份,全国发电设备累计平均利用小时3518小时,比上年同期增加103小时,各种发电方式均实现增长。

全国水电设备平均利用小时为3358小时,比上年同期增加60小时。

全国火电设备平均利用小时为3946小时(其中,燃煤发电设备平均利用小时4047小时),比上年同期增加175小时。

全国核电设备平均利用小时6791小时,比上年同期增加287小时。

全国并网风电设备平均利用小时1891小时,比上年同期增加139小时。

全国太阳能发电设备平均利用小时1148小时。

5.4 市场化电量交易不断扩大

2018年1-9月,全国电力市场交易电量(含发电权交易电量)合计14457亿千瓦时(来源于中电联电力交易信息共享平台数据,以下同),市场交易电量占全社会用电量比重为28.3%。其中,省内市场交易电量合计11625亿千瓦时,占全国市场交易电量的80.4%,省间(含跨区)市场交易电量合计2595亿千瓦时,占全国市场交易电量的17.9%。

2018Q3,全国市场交易电量(含发电权交易)合计为6937亿千瓦时,占全社会用电量比重为37%,较2季度环比提高11.4 pct。其中,省内市场交易电量合计为5688亿千瓦时,较2018Q2环比增长69.2%,省间(含跨区)交易电量合计为1110亿千瓦时,环比增长42%。

5.4.1 分省数据排行(2018Q1-3)

市场交易电量占全社会用电量比重排序前三名:云南、蒙西和江苏,分别为52%、47.3%、41.3%。

电力市场交易电量规模排序前三名:江苏1914亿千瓦时、山东1326亿千瓦时、广东1314亿千瓦时。

外受电市场交易电量排序前三名:江苏417亿千瓦时、山东402亿千瓦时和浙江359亿千瓦时。

5.4.2 煤电电力市场交易情况(2018Q1-3)

大型发电集团煤电机组上网电量18457亿千瓦时,占其总上网电量的67%。

煤电市场交易电量7147亿千瓦时,市场化率为38.7%,其中跨区、跨省外送市场交易电量615亿千瓦时。

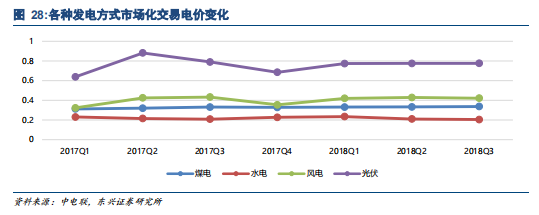

煤电上网电量平均电价(计划与市场电量加权平均电价,以下同)为0.3640元/千瓦时,市场交易(含跨区跨省市场交易)平均电价为0.3368元/千瓦时。

分省来看,大型发电集团煤电上网电量市场化率最高省份为广西省,达到了100%,甘肃、江苏、广东、河南也超过了50%。

从分省煤电交易价格来看,与标杆电价比较降幅最大的是云南,其市场交易平均电价为0.2333元/千瓦时,与标杆电价相比降幅0.1025元/千瓦时。其次为青海、吉林、陕西、广东,其交易平均电价分别为0.2382元/千瓦时、0.2908元/千瓦时、0.2737元/千瓦时、0.3763元/千瓦时,降幅均超过0.07元/千瓦时。

2018年3季度,大型发电集团煤电市场交易平均电价为0.3380元/千瓦时,同比回升2.05%。

5.4.3 气电电力市场交易情况(2018Q1-3)

大型发电集团气电机组累计上网电量632亿千瓦时,占其总上网电量的2.3%。

大型发电集团气电机组参与市场交易的省份仅有广东省,2018年1-9月,广东省气电市场化率达到45.4%,市场交易电量为35.6亿千瓦时,平均交易电价为0.5298元/千瓦时。

5.4.4 水电电力市场交易情况(2018Q1-3)

大型发电集团水电机组上网电量 4922 亿千瓦时,占其总上网电量的 17.9%。

水电市场交易电量 1364 亿千瓦时,市场化率达到 27.7%,市场交易平均电价为0.2033 元/千瓦时。

5.4.5 风电电力市场交易情况(2018Q1-3)

大型发电集团风电机组累计上网电量1331亿千瓦时,占其总上网电量的4.8%。

风电市场交易电量297亿千瓦时,市场化率为22.3%,其中跨区跨省交易电量约131亿千瓦时,占其市场交易电量比重44%。

大型发电集团参加风电市场交易的省份共有15个,其中市场交易电量最多的三个省份是甘肃、新疆和云南,分别为55.4亿千瓦时、53.9亿千瓦时和49.3亿千瓦时。

平均交易电价(含跨省跨区送出交易电量电价)分别为0.3741元/千瓦时、0.4024元/千瓦时和0.4307元/千瓦时。风电市场化率居前几位的省份依序为:云南(62.8%)、青海(58.7%)、甘肃(51.1%)、宁夏(48.4%)、黑龙江(48.2%)。

5.4.6 光伏电力市场交易情况(2018Q1-3)

大型发电集团光伏发电累计上网电量249亿千瓦时,占其总上网电量的0.9%。

光伏发电市场交易电量64亿千瓦时,市场化率为25.7%,其中跨区跨省交易电量14.5亿千瓦时,占其市场交易电量的22.7%。

大型发电集团中交易电量最多的三个省份是青海、新疆和甘肃,分别为31.5亿千瓦时、13.9亿千瓦时和5.9亿千瓦时。

平均交易电价(含跨省跨区外送交易)分别为0.8008元/千瓦时、0.7106元/千瓦时和0.7447元/千瓦时。光伏发电市场化率居前几位的省份依序为:云南(86.8%)、青海(63.1%)、新疆(52.9%)、宁夏(47.2%)。

5.4.7 核电电力市场交易情况(2018Q1-3)

大型发电集团核电发电累计上网电量1941亿千瓦时,占其总上网电量的7%。

市场交易电量515亿千瓦时,市场化率为26.5%,其中跨区跨省交易电量103亿千瓦时。

大型发电集团核电参与市场交易的省份一共有5个,交易电量最多的省份是福建、辽宁和广西,分别为198.6亿千瓦时、97.7亿千瓦时和94.3亿千瓦时。

平均交易电价(含跨省跨区送出交易)分别为0.3449元/千瓦时、0.3335元/千瓦时和0.3695元/千瓦时。大型发电集团核电市场化率居前三位省份分别是广西(81.5%)、辽宁(50.5%)、福建(43.3%)。

5.4.8 发电权交易(2018Q1-3)

大型发电集团中6家企业的发电权交易电量(按照受让电量的结算口径统计)为312亿千瓦时,占其市场交易电量比重为2.2%。

交易平均价格为0.3056元/千瓦时。

6家企业在大部分省区都开展了发电权交易,发电权交易电量最多的省份为广东65.2亿千瓦时、安徽32.4亿千瓦时、新疆20.5亿千瓦时。

6、新能源汽车产销量

2018年1-12月,新能源汽车累计产量完成127万辆,同比增长59.9%。

12月,新能源汽车产量为21.4万辆,同比增长43.7%,环比增长23.8%,其中纯电动乘用车13.1万辆,插电式混合动力乘用车3.5万辆。

12月,新能源商用车产量为4.8万辆 ,其中纯电动商用车4.6万辆,插电式混合动力商用车产量为0.1万辆。

2018年1-12月,新能源汽车累计销量完成125.6万辆,同比增长61.7%。

12月,新能源汽车销量22.5万辆,同比增长38.0%,环比增长33.1%。

12月,新能源乘用车销量为16.6万辆,其中纯电动乘用车13.5万辆,插电式混合动力乘用车3.1万辆。

12月,新能源商用车的销量为5.9万辆,其中纯电动商用车5.7万辆,插电式混合动力商用车销量为0.1万辆。

7、行业新闻

7.1 新能源汽车

工信部发布乘用车燃料消耗量限值、评价方法及指标两项强制性国家标准征求意见。1月24日,工信部为积极应对能源短缺、环境保护等压力,有效控制并不断降低汽车燃料消耗量,加快培育和发展节能与新能源汽车,工业和信息化部装备工业司组织行业机构、重点企业等单位研究开展了强制性国家标准《乘用车燃料消耗量限值》和《乘用车燃料消耗量评价方法及指标》的制定工作公开发布征求意见稿。

蔚来CEO李斌转让5000万股私人持有股份设立蔚来用户信托。1月24日,蔚来宣布,公司创始人、董事长、CEO李斌转让了其名下5,000万股股份(含189,253股A类股票和49,810,747股C类股票)用于成立蔚来用户信托,致力于成为用户企业,使蔚来和用户之间建立更加深入的连接。

华为发布业界首款5G基站核心芯片“天罡芯片”。1月24日,华为在京召开5G发布会。华为常务董事、运营BG总裁丁耕在主题演讲时宣布,华为推出业界首款5G基站核心芯片“天罡芯片”。丁耕称,天罡芯片拥有超高集成度和超强算力,比以往芯片增强约2.5倍。

恒大10.6亿元收购上海卡耐新能源58%股权,完成新能源汽车全产业链布局。1月24日,恒大健康(0708.hk)宣布以10.6亿入股电池企业卡耐新能源,占股58%成为第一大股东。藉此,恒大顺利完成了新能源汽车产业链最后一块拼图:去年9月恒大入股广汇,拥有了全球最大的汽车经销商;今年1月成功并购NEVS,具备了世界级的电动汽车研发量产能力;加上此次入主卡耐,掌握了动力电池核心技术,恒大已完成新能源汽车全产业链布局。

丰田和松下将组建合资电池公司。1月21日,日本经济新闻报道,汽车行业市值全球第一的丰田公司和松下将组建汽车动力电池合资公司,在日本和中国开展业务。合资公司丰田持股51%,松下持股49%,松下将把中国和日本的5个工厂注入该合资公司,松下与特斯拉在北美的合资公司将保持不变。同时,合资公司还将研发下一代电池技术,如固态电池。

蔚来曝光第三款车型:定位轿车,命名蔚来EP7。近日有消息显示,蔚来汽车旗下第三款量产车型将被命名为蔚来EP7,或是蔚来品牌旗下首款轿车车型。业界人士分析称,按照蔚来以往在每年年底时间发布新车的习惯来看,蔚来EP7的“真身”或将在12月15日的“NIO Day 蔚来日”正式亮相。目前,蔚来已经推出ES8、ES6两款量产化SUV车型,其中,蔚来ES8的售价区间为44.8-54.8万元,工信部纯电续航里程为355km;ES6的售价区间为35.8-54.8万元,NEDC综合工况续航里程为510km。

新特DEV 1补贴后价格上调:最高涨幅6000元。据官方渠道获悉,新特DEV 1的补贴后售价上调为7.19-7.79万元,本次调价仅涉及补贴后售价,其厂家指导价、车型配置并未发生变化,此次调价或为受到了补贴变动的影响。其中,DEV 1创智版由上市时的66900元调至71900元,涨价5000元;DEV 1创睿版由上市时的71900元调至77900元,涨价6000元。

国机智骏正式获得生产资质。1月22日,江西发改委同意对国机智骏汽车有限公司年产10万辆新能源汽车项目予以备案。这意味着国机智骏正式获得了生产资质。据悉,国机智骏该项目总投资25.15亿元,其中建设投资21.7757亿元,流动资金3.3743亿元。项目建成后,将形成年产10万辆纯电动乘用车的生产能力。据悉,国机智骏首款车将于2019年年底正式量产与上市。

7.2 光伏

风电光伏无补贴平价上网,发改委称部分地区已具备条件。1月22日,国家发改委新闻发言人孟玮在发改委新闻发布会上回应第一财经记者时透露,目前在资源条件优良、建设成本低、投资和市场条件好的地区,风电、光伏发电成本已达到燃煤标杆上网电价水平,具备了不需要国家补贴平价上网的条件。

晶科、天合、协鑫、隆基和英利等15家企业中标中国能建915MW光伏组件采购。24日,中国能建就2019年上半年915MW光伏组件集中采购项目的中标结果进行公示,晶科、天合、协鑫集成、无锡尚德、英利、安徽大恒等15家企业中标。

2019光伏电价第二轮讨论结果:户用补贴0.18元、工商业0.1元。1月22日下午,国家发改委价格司针对业内专家、从业人员反馈的信息及提出的建议,再次进行了更细致的讨论,虽然仍有不同意见在会上提出,但整体上参会人员给出了较为一致的意见。户用分布式光伏补贴电价倾向0.18元/千瓦时,不再进行季度调整,而是按照年度调整;工商业分布式项目补贴电价倾向0.1元/千瓦时(根据并网时间计算),从第二季度开始,每个季度降0.01元/千瓦时;三类资源区地面光伏电站的招标上限电价分别为0.4、0.45、0.55元/千瓦时,政策发布后开始季度降0.01元/度,投标后未在四个季度内投运并网则按中标价每季度降5%。

7.3 风电

金风科技制造国内首台具有完全自主知识产权6.7MW机组在闽下线。1月21日上午,福建三峡海上风电国际产业园内,国内首台由金风科技自主开发设计、具有自主知识产权的6.7兆瓦海上风力发电机组成功下线,我国海上风电重大装备国产化、大型化、福建造迈出新步伐。

国投电力2018年累计风电发电量20.05亿千瓦时,同比增长31.56%。风电发电量总体同比增长的主要原因:一是西北区域风电限电情况有所好转,发电量同比增加较多;二是新建项目陆续投产,开始发挥效力。

上海电气与江苏海上龙源正式签署中国首个海上风电的备件长协采购框架协议。1月21日,上海电气风电集团有限公司与江苏海上龙源风力发电有限公司正式签署了海上风电备件代储及长协采购框架协议,上海电气风电集团将为江苏海上龙源的出质保机组提供长期、稳定的备件服务。这是中国首个关于海上风电的备件长协,也将为海上运维后市场商业模式创新提供范本。

河南省推介34个风电项目总投资219.33亿元,融资需求97.06亿元。1月21日,河南省发改委牵头联合省地方金融监管局、人民银行郑州中心支行、河南银保监局在郑州召开了河南省2019年重大项目银企对接会,向金融机构公开推介了906个重大项目,总投资14070亿元,融资需求3546亿元。其中包括35个风电项目(7个分散式风电项目),除去河南明阳智慧新能源有限公司年产200台3MW风力发电机组整机生产基地项目(一期)外,总装机2445MW。

中海油将重回海上风电业务。1月23日,中海油在香港举办2019年经营策略和发展计划新闻发布会称中国海洋石油有限公司将开始涉足海上风电业务。

2018年中国风电整机商装机排名出炉,金风科技成为吊装容量≥6GW的企业。2018年风电整机商装机初步情况,截至2019年1月20日,中国风能协会共统计了22家风机制造商所提交的数据,情况如下:吊装容量≥600万千瓦的企业有1家:金风科技。吊装总量在400~500万千瓦的企业1家:远景能源。吊装总量在300~400万千瓦的企业1家:明阳智能。

7.4 核电

东方电气取得全国首张核蒸汽供应系统设备制造许可证。1月21日,生态环境部副部长、国家核安全局局长刘华代表国家核安全局,向东方 电气颁发了全国首张核蒸汽供应系统设备制造许可证,标志着东方电气成为国内首家具有核蒸汽供应系统设备成套供货资质的装备制造集团。集团公司党组书记、董事长邹磊代表东方电气接受许可证。

2018年我国核电安全状况良好。大陆新投产7台核电机组,新增装机容量884万千瓦,AP1000和EPR全球首堆建成投产。截至2019年1月20日,我国大陆在运核电机组达到45台,装机容量4590万千瓦,排名世界第三;在建机组11台,装机容量1218万千瓦。据中电联统计,2018年我国大陆核电发电量约2944亿千瓦时,同比增长18.6%,占全国总发电量的4.2%,相当于少消耗0.9亿吨标准煤,减少二氧化碳排放2.8亿吨。2018年,我国大陆在运核电机组继续保持安全稳定运行,未发生1级及以上运行事件,主要运行技术指标保持国际前列;在建核电工程安全质量受控。

2019年1月22日下午,田湾核电项目4号机组临时验收(PAC)签字仪式在中核工程田湾项目部举行。田湾核电项目4号机组采用俄罗斯VVER-1000/428堆型压水堆技术,由俄罗斯原子能出口公司负责核岛设计,中核工程负责常规岛及BOP的设计和全厂工程承包,江苏核电负责机组调试。2018年12月22日3时17分,4号机组完成100小时性能试验,具备机组临时验收条件,实现提前发电。

中国电网巨头携手法国电力进军粤港澳大湾和海南自贸区等建设。2019年1月22日,南方电网发布消息称,公司近日与法国电力集团签署了《中国南方电网公司与法国电力国际电网公司合作框架协议》,意在智能电网规划、运行、调度,大数据分析应用,资产管理以及带电作业等方面开展广泛、深入的合作。

7.5 储能

国家能源局批复青海抽水蓄能电站选点,同意贵南哇让选点、格尔木南山口投资较高被暂停。日前国家能源局发布了《关于青海抽水蓄能电站选点规划有关事项的复函》,同意在初选贵南哇让、格尔木南山口、共和多隆、化隆上佳、尖扎古浪笛、乐都南泥沟、贵南龙羊峡作为比选站点的基础上,确定贵南哇让(拟装机240万千瓦)站点为青海电网2025年新建抽水蓄能电站推荐站点。

佛山南海又添一氢能产业基地首期项目投资21.6亿元。近日,上海重塑能源科技有限公司(下简称“重塑科技”)和佛山市南海区人民政府签订投资协议。根据该协议,重塑科技除了在南海区投资建设氢能产业基地项目以外,还会带来众多高端的氢燃料电池、氢燃料电池汽车及相关产业人才。据了解,重塑科技氢能产业基地项目选址于南海区丹灶镇,首期项目总投资21.6亿元,包括氢燃料电池及系统研发基地、燃料电池汽车关联产业研发生产基地和关联零部件产业基地等项目,项目达产后预计年产值达150亿元。

8、风险提示

1)新能源汽车销量不及预期;

2)新能源发电装机不及预期;

3)材料价格下跌超预期;

4)核电项目审批不达预期。

分析师承诺:

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

风险提示:

本证券研究报告所载的信息、观点、结论等内容仅供投资者决策参考。在任何情况下,本公司证券研究报告均不构成对任何机构和个人的投资建议,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。

免责声明:

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。

作者:贺朝晖

分享

分享

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

即日-6.30免费下载>> 西门子数字化工业软件电池新国标合规方案

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

4 长城的能源野心

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论