誉帆科技与前东家或存同业竞争嫌疑,应收账款攀高,逾期不断

文:权衡财经iqhcj研究员 王心怡

编:许辉

3月28日,中央部门(单位)集中公开2023年部门预算。要求从严控制一般性支出,强化‘三公’经费预算管理。进一步突出加强政府投资对全社会投资的引导带动。加强交通、能源、水利、农业、信息等基础设施建设,优先支持成熟度高的项目和在建项目。中央预算增加400亿元,开展新一批系统化全域推进海绵城市建设示范,支持加快城市更新。

从业于城市管网运维的上海誉帆环境科技股份有限公司(简称:誉帆科技)拟在深交所主板上市,保荐机构为中信证券。本次拟发行新股不超过2673万股,不超过总股本的25%。拟投入募集资金5.44亿元用于城市管网运维服务能力提升及拓展项目、研发中心建设项目和补充流动资金(1.2亿元)。

前东家就职时股权代持创业,存在同业竞争的嫌疑;营收净利润增幅下滑,经营现金流失,毛利率异常高;高管多来自前东家,重销售重管理轻研发;客户以政府机构、事业单位及国有企业为主,应收账款高企;流动资产占比高,处罚不断。

前东家就职时股权代持创业,存在同业竞争的嫌疑

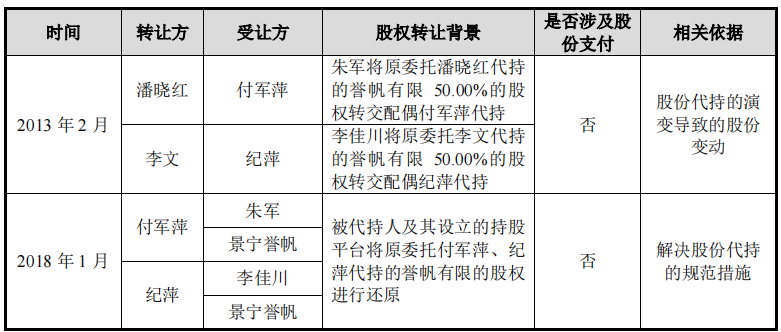

公司前身誉帆有限设立于2012年12月17日,注册资本为50万元。其中,潘晓红出资25万元、李文出资25万元。誉帆有限设立后,公司存在股份代持情形,该等委托持股情形已于2018年1月全部解除。2020年12月,整体变更为股份公司。

景宁誉帆为公司的员工持股平台,持有公司3,118.93万股股份,占公司股份总额的38.90%;丽水誉风为公司的员工持股平台,持有公司825.24万股股份,占公司股份总额的10.29%。

朱军、李佳川为公司控股股东、实际控制人。二人合计直接持有公司44.3522%的股份,通过景宁誉帆共同持有公司2.4976%股份,通过丽水誉风共同持有公司0.4389%股份,合计持有公司47.2886%的股份。此外,朱军、李佳川均担任景宁誉帆、丽水誉风普通合伙人,通过景宁誉帆、丽水誉风控制公司49.19%的股份,两人共同可控制公司93.5484%股份。

报告期内,朱军、李佳川一直为公司第一大股东,合计持股比例接近或超过50%,且朱军一直担任公司执行董事或董事长职务,李佳川一直担任公司总经理是管理团队的核心,两人系公司的控股股东及实际控制人。二人于2018年8月2日成为一致行动人。

朱军和李佳川均在测绘局工作过,其后又在上海乐通管道工程有限公司任职。上海乐通管道成立于2003年,仍为存续状态;穿透后股东为刘青德与付洁萍(持股24.88%),招股书并未披露付洁萍与朱军配偶付军萍的关系,一字之差,是否存在近亲关系?2020年上海乐通管道工程有限公司曾存在“擅自占用或者挖掘城市道路”的违法行为,被深圳市交通运输局出具深交罚决第ZD000914号《行政处罚决定书》,企业未履行罚款并强制执行。

权衡财经iqhcj发现,誉帆科技创建时的股权代持,则发生在两创始股东就职于上海乐通管道的期间。而上海乐通管道的经营项目包括了市政管道及各类民用管道的疏浚、清洗、修复、维护(限上门服务),排水设施维护潜水作业,与誉帆科技的主营业务一样。付洁萍与朱军配偶付军萍若有近亲关系则涉及到了誉帆科技存在同业竞争的问题。

截至招股说明书签署日,誉帆科技共有机构股东6名,其中苏州城投、国金鼎兴、南京创熠、苏州农甪鑫属于私募投资基金,为公司首次申报前一年新增股东,入股价格是19.33元/股。双方签订的对赌协议是目标公司未能在2024年6月30日前完成上市,则创始团队需进行股权回购。

营收净利润增幅下滑,经营现金流失,毛利率异常高

誉帆科技主要从事排水管网系统的智慧诊断与健康评估、病害治理以及运营维护业务。公司是承接排水管道检测评估、专项调查和非开挖修复的服务商,也是专业提供排水管道维护设备及材料的供应商。

2019年-2022年1-6月,公司营业收入分别为3.403亿元、4.579亿元、5.002亿元和1.892亿元,2020年和2021年营收增幅分别为34.56%和9.24%;各期净利润分别为1,800.24万元、7,383.64万元、9,640.76万元和1,116.67万元,2020年和2021年净利润增幅分别为310.15%和30.57%。报告期各期,公司经营活动产生的现金流量净额分别为4,823.72万元、-573.24万元、4,108.99万元和-6,561.69万元,公司经营活动现金流量波动较大,2020年和2022年1-6月转负。

誉帆科技的主营业务收入来自检测及专项调查类业务、修复类业务、养护类业务、整车销售和材料销售及其他业务。2019年度至2022年1-6月,检测及专项调查类业务、修复类业务收入占比较高,二者合计分别达到主营业务收入的78.67%、80.45%、82.31%和82.48%。其中,检测及专项调查类业务收入分别为1.411亿元、1.975亿元、1.807亿元和6,411.99万元,占比分别为41.48%、43.22%、36.24%和33.98%;修复类业务收入分别为1.265亿元、1.701亿元、2.298亿元和9,150.68万元,占比分别为37.19%、37.23%、46.07%和48.50%。

2019年至2022年1-6月,公司主营业务毛利率分别为43.41%、47.40%、52.60%和39.98%。公司检测及专项调查类业务毛利率分别为50.30%、49.63%、57.21%和40.22%;公司管道修复类业务毛利率分别为45.62%、50.84%、51.53%和42.06%。

2019年至2022年1-6月,公司综合毛利率为43.41%、47.48%、52.69%和40.06%,同行业可比公司平均毛利率为38.09%、38.72%、38.55%和38.16%。公司的综合毛利率高于同行业可比公司的平均水平。

高管多来自前东家,重销售重管理轻研发

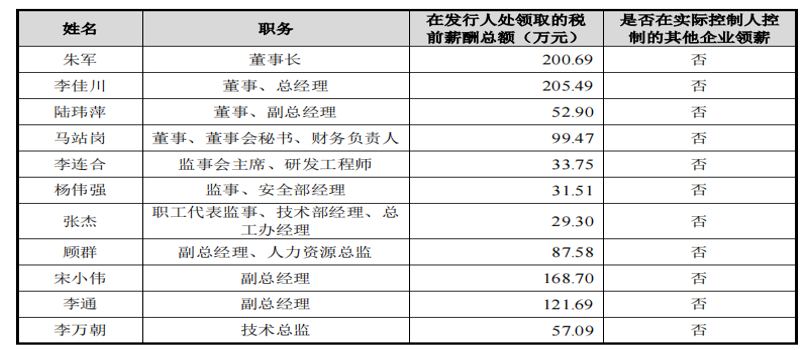

2021年,誉帆科技现任董事、监事、高级管理人员及核心技术人员在公司及子公司领取薪酬,朱军作为董事长薪酬为200.69万元,李佳川薪酬为205.49万元。公司有三名核心技术人员,分别为朱军,张杰和李连合,两公司创始人来自上海乐通管道工程有限公司。

此外,公司的管理人员中,来自上海乐通管道工程有限公司的员工有:公司董事、副总经理陆玮萍2003年至2013年6月,担任上海乐通管道工程有限公司财务部经理;公司监事会主席、研发工程师李连合2003年10月至2013年6月,历任上海乐通管道工程有限公司检测事业部员工;公司副总经理宋小伟2005年5月至2013年8月,历任上海乐通管道工程有限公司技术与质检部经理、修复事业部经理;公司副总经理、研发工程师李通2006年12月至2013年8月,担任上海乐通管道工程有限公司检测事业部项目经理。

2019年至2022年1-6月,誉帆科技人工成本分别为5,147.10万元、6,388.32万元、9,062.20万元和4,874.18万元,占主营业务成本的比例分别为26.73%、26.58%、38.33%和43.04%,规模和占比均不断提升。

2019年至2022年1-6月,公司期间费用总额分别为1.111亿元、1.16亿元、1.398亿元和6,343.67万元,占营业收入的比例分别为32.66%、25.33%、27.94%和33.54%。其中,销售费用分别为1532.72万元、2029.55万元、3238.86万元和1707.43万元,占比分别为4.50%、4.43%、6.48%和9.03%。

报告期内,公司管理费用率分别为21.80%、16.30%、15.81%和18.18%,远高于同行业可比公司均值8.09%、8.20%、9.83%和9.28%。

客户以政府机构、事业单位及国有企业为主,应收账款高企

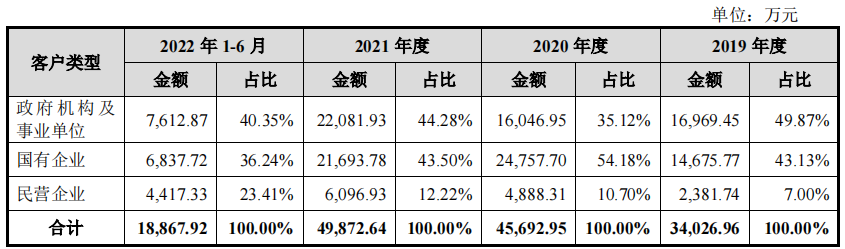

排水管道维护行业通常采用公开招投标方式,而政府招标部门通常将投标方的业绩及大型项目承接经验作为主要竞争指标。报告期内,公司客户主要以政府机构、事业单位及国有企业为主,各期占比为93.00%、89.30%、87.78%和76.59%。

誉帆科技下游客户以政府机构、事业单位及国有企业为主,其对排水管网治理服务的采购需求与其当地政府财政资金支持关联度较高。未来,如因宏观经济形势发生变化、政府相关采购政策变动或财政资金情况趋紧等因素致使排水管网维护综合服务市场出现需求波动,将对公司所处的下游市场需求产生不利影响,进而对公司的销售收入和盈利能力产生不利影响。行业的下游需求方主要为政府机构、事业单位及国有企业,因此项目资金主要来源于各级政府的财政资金。

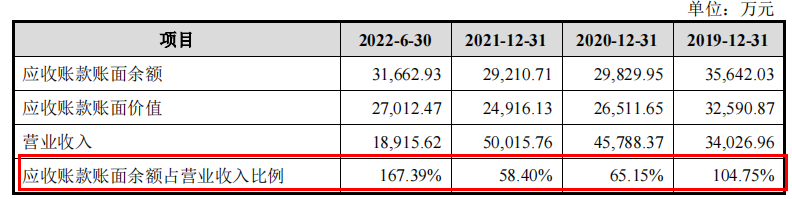

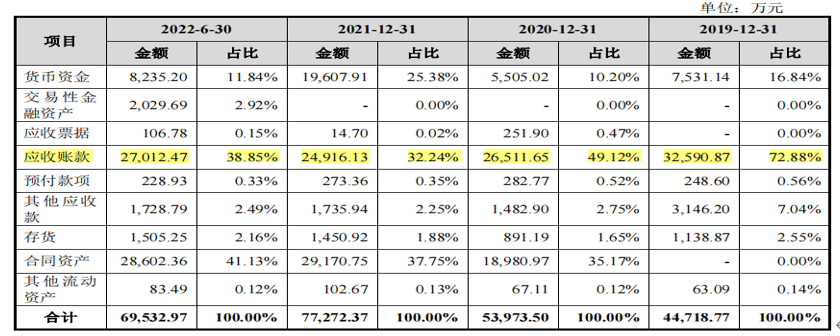

报告期各期末,公司应收账款账面价值分别为3.259亿元、2.651亿元、2.492亿元和2.701亿元,占各期末资产总额的比例分别为66.45%、43.99%、28.13%和33.23%,占比较高。

报告期各期末,公司应收账款和合同资产账面余额合计规模分别为3.564亿元、4.983亿元、5.996亿元和6.182亿元,占各期营业收入比例为104.75%、108.82%、119.88%和326.82%。

2019年末-2022年6月末,公司应收账款期后回款比例分别为75.78%、75.28%、46.26%和9.08%。此外,与同行业公司相比,公司流动比率、速动比率低于同行业平均水平,资产负债率高于同行业平均水平。

流动资产占比高,处罚不断

报告期各期末,誉帆科技资产总额分别为4.905亿元、6.027亿元、8.857亿元和8.128亿元。其中,公司流动资产分别为4.472亿元、5.397亿元、7.727亿元和6.953亿元,占总资产的比例分别为91.18%、89.56%、87.25%和85.55%。公司资产结构以流动资产为主,其中主要包括货币资金、应收账款和合同资产,三项合计占流动资产比例分别为89.72%、94.49%、95.37%和91.83%。

公司流动资产占总资产比例较高,主要系公司作为提供排水管道检测评估、专项调查和非开挖修复服务的专业服务商,核心竞争力在于项目专业服务技术,除部分市政专用车辆外,对固定资产等非流动资产需求较低。

此次募投项目中,城市管网运维服务能力提升及拓展项目拟投入资金3.145亿元,其中场地建设投入为7064.88万元,占比为22.47%;铺底流动资金3439万元。项目预计每年新增固定资产及无形资产折旧摊销金额最高为1,426.16万元。研发中心建设项目拟投入资金1.094亿元,其中,研发场所投入4601.59万元,占比42.05%。此外,公司拟利用募集资金1.2亿元补充流动资金。

据裁判文书网(2021)渝0105民初17311号显示,2021年重庆星雲装饰设计工程有限公司曾起诉誉帆科技重庆分公司买卖合同纠纷,2021年7月2日立案后原告撤诉。

权衡财经iqhcj注意到,誉帆科技在报告期内多次受罚。誉帆科技厦门分公司机动车于2020年7月23日行驶过程中排气污染物超过国家规定的排放标准,被厦门市生态环境局处以200元的罚款。

誉帆科技因未按规定妥善处理废水导致废水外流,沾污路面,被佛山市南海区城市管理和综合执法局于2020年8月19日处以500元的罚款。2021年7月至2021年11月,广州市增城区交通运输局就广州分公司驾驶员在公路上擅自超限行驶的违法行为,合计罚款金额为1.5万元。

誉帆管道因柴油机动车辆连续不按时缴纳机动车辆通行附加费30日以上1年以下,被海南省交通规费征稽局三亚分局于2022年3月15日罚款1,000元。

而之前的2015年7月16日,诸暨市环境保护局曾出具诸环罚字[2015]124号行政处罚,因誉帆科技在从事城区渠道清淤作业中,擅自将产生的淤泥倾倒在浦阳江堤内侧岸坡上,对其罚款3.5万元。

2018年8月,誉帆科技合肥分公司因工程建设需要占用道路,影响交通安全的,未征得公安机关交通管理部门的同意,违反了规定;公司员工付元驾驶机动车在道路上临时停车,妨碍其他车辆通行,最终造成一起道路交通事故。

原文标题 : 誉帆科技与前东家或存同业竞争嫌疑,应收账款攀高,逾期不断

分享

分享

最新活动更多

-

5月21日预约直播>> 【线上直播】全链智联,全域质控:电力与能源行业的质量升级之路

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论